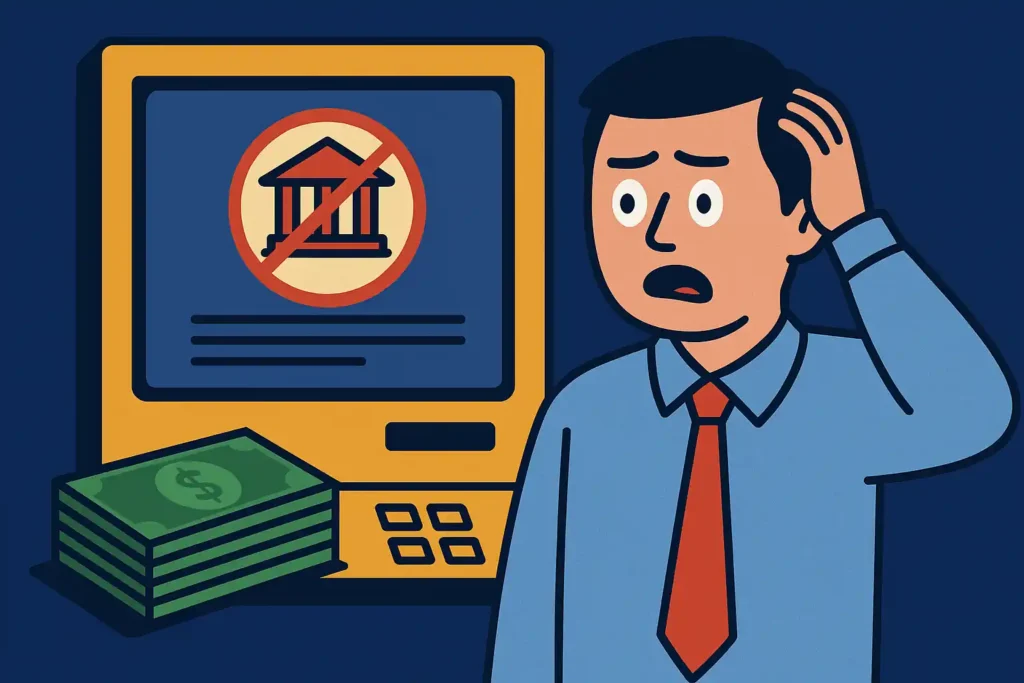

Rekening Nganggur Dibekukan 3 Bulan: Negara Lagi Haus Data atau Paranoid Finansial?

Apa jadinya jika kita tidak menyentuh rekening tabungan selama tiga bulan? Menurut PPATK (Pusat Pelaporan dan Analisis Transaksi Keuangan), rekening seperti itu bisa jadi sedang “bermasalah” dan layak diblokir sementara. Di sinilah kisah dimulai: antara niat negara untuk menjaga sistem keuangan dari penyalahgunaan dan hak individu atas kebebasan finansial.

Kebijakan ini menimbulkan gelombang debat. Sebagian menganggapnya sebagai langkah proaktif negara untuk memerangi kejahatan keuangan. Namun, tidak sedikit yang melihatnya sebagai bentuk paranoia fiskal yang merampas hak dasar warga untuk menabung tanpa rasa curiga. Artikel ini mencoba menelusuri fenomena tersebut dari berbagai perspektif, sambil tetap menjaga semangat jenaka yang tak mengurangi tajamnya pisau analisis.

Perspektif Yuridis: Hak Milik vs Hak Curiga

Mari mulai dari dasar hukum. Konstitusi Republik Indonesia menjamin hak milik pribadi. Pasal 28G ayat (1) UUD 1945 menyatakan bahwa setiap orang berhak atas perlindungan diri pribadi, keluarga, kehormatan, martabat, dan harta benda yang berada di bawah kekuasaannya. Artinya, negara seharusnya menghormati dan melindungi kepemilikan pribadi, termasuk uang yang disimpan di rekening bank, aktif ataupun tidak.

Namun, PPATK berdalih memiliki dasar kuat dalam melaksanakan pemblokiran sementara atas rekening yang dianggap “dormant”. Payung hukum utamanya adalah UU No. 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang. Di dalamnya, PPATK diberikan kewenangan untuk melakukan analisis dan pemblokiran transaksi mencurigakan.

Tapi di sinilah letak perdebatan menarik. Kriteria “mencurigakan” dalam dunia keuangan bukanlah sesuatu yang bersifat mutlak. Apakah rekening yang tidak bertransaksi selama tiga bulan otomatis mencurigakan? Apakah tidak adanya transaksi menandakan sesuatu yang kelam sedang direncanakan, atau bisa jadi justru karena seseorang sedang cuti belanja?

Literatur hukum seperti karya Jeremy Waldron menekankan bahwa hak atas properti pribadi adalah bagian tak terpisahkan dari kebebasan individu. Tindakan pemblokiran tanpa justifikasi konkret bisa dianggap bentuk pelanggaran terhadap prinsip “due process of law”. Negara bisa jatuh ke dalam jebakan “presumption of guilt” yang berbahaya, yaitu menganggap seseorang bersalah sebelum terbukti.

Perspektif Sosial: Hemat Pangkal Dicurigai

Ada adagium lama: “Hemat pangkal kaya.” Tapi dalam lanskap keuangan modern Indonesia, hemat bisa jadi pangkal dicurigai. Banyak masyarakat, terutama kelas menengah dan menengah bawah, menggunakan rekening bank bukan untuk transaksi harian, tapi untuk menyimpan dana cadangan. Data dari Bank Indonesia tahun 2023 menunjukkan bahwa sekitar 67% rekening tabungan tidak menunjukkan aktivitas signifikan selama 90 hari berturut-turut.

Kebijakan pemblokiran ini dapat berdampak pada kelompok-kelompok rentan secara sosial: buruh migran yang menyimpan dana dalam jangka panjang, ibu rumah tangga yang menabung untuk biaya sekolah anak, atau pekerja musiman yang hanya aktif di bulan tertentu. Mereka bukan kriminal, hanya tidak terlalu akrab dengan e-wallet.

Dari kacamata sosiologi, Michel Foucault pernah menyatakan bahwa kontrol sosial di era modern tidak lagi dilakukan lewat kekerasan, tapi lewat pengawasan dan pengendalian informasi. Pemblokiran rekening nganggur ini bisa dianggap sebagai wujud “panoptikon digital”, di mana warga diawasi berdasarkan pola aktivitas keuangannya, atau ketiadaan aktivitas itu sendiri.

Sebuah riset oleh World Bank (2022) menunjukkan bahwa pendekatan berbasis deteksi dini aktivitas keuangan harus mempertimbangkan konteks budaya dan perilaku ekonomi lokal. Jika tidak, yang terjadi bukanlah pencegahan kejahatan, tapi peminggiran kelompok yang akses finansialnya memang terbatas.

Perspektif Ekonomi dan Teknologi: Digitalisasi vs Disorientasi

Pemerintah tentu punya motivasi logis di balik kebijakan ini: menjaga sistem keuangan tetap bersih dari transaksi ilegal seperti pencucian uang, pendanaan terorisme, dan judi online. Dengan semakin maraknya kejahatan digital, tak heran jika PPATK ingin menutup celah sekecil mungkin.

Namun, langkah ini terasa seperti menggunakan palu godam untuk memecahkan telur. Literasi digital masyarakat Indonesia masih belum merata. Menurut data Asosiasi Penyelenggara Jasa Internet Indonesia (APJII) 2023, sekitar 40% pengguna internet di Indonesia belum paham penggunaan internet banking atau dompet digital secara optimal. Mereka menyimpan uang di rekening semata-mata sebagai laci digital.

Sementara itu, negara-negara dengan sistem finansial maju seperti Inggris, Jerman, atau Jepang baru mengklasifikasikan rekening sebagai “dormant” setelah 1 hingga 5 tahun tidak aktif. Bahkan di Amerika Serikat, lembaga seperti FDIC tidak serta-merta membekukan rekening tidak aktif tanpa notifikasi dan proses verifikasi yang panjang.

Seharusnya, pemerintah bisa memanfaatkan teknologi berbasis machine learning untuk mendeteksi anomali aktivitas yang benar-benar mencurigakan. Bukan sekadar menggunakan hitungan bulan sebagai indikator kecurigaan. Pendekatan berbasis algoritma bisa menilai risiko berdasarkan pola, volume, dan relasi transaksi. Bukankah kita sudah punya AI, masa masih pakai kalender?

Perspektif Kriminologi: Antara Kewaspadaan dan Paranoia

Tidak bisa dipungkiri, rekening dormant memang sering digunakan untuk aktivitas ilegal. Dalam laporan Interpol 2022, ditemukan bahwa sindikat internasional kerap membeli rekening tak terpakai dari masyarakat awam untuk dijadikan sarana pencucian uang atau pengalihan dana ilegal.

Di sinilah letak pembenaran kebijakan PPATK. Namun seperti kata klasik dalam hukum pidana: “Nullum crimen sine lege certa” – tidak ada kejahatan tanpa hukum yang jelas. Artinya, tindakan pencegahan harus berdasarkan bukti dan bukan asumsi. Hanya karena sebuah rekening diam, bukan berarti ia sedang menyimpan niat jahat.

Kriminolog modern seperti Edwin Sutherland dalam teorinya tentang white-collar crime menyatakan bahwa kejahatan finansial tidak selalu bisa dikenali dari luar atau dari data mentah semata. Diperlukan penyelidikan yang mendalam dan kontekstual. Pemblokiran serampangan bisa jadi malah menimbulkan ketakutan kolektif yang berlebihan.

Masyarakat akan bertanya: Apakah kita akan dicurigai hanya karena tidak belanja? Apakah setelah ini negara juga akan memantau lemari baju yang tak dibuka tiga bulan?

Menuju Regulasi yang Lebih Cerdas, Bukan Lebih Keras

Sejatinya, tujuan negara dalam menjaga integritas sistem keuangan adalah hal yang sah dan bahkan perlu diapresiasi. Namun cara mencapainya harus berimbang, adil, dan rasional. Kebijakan pemblokiran rekening yang tidak aktif selama 3 bulan terasa terlalu reaktif, belum matang secara analitis, dan berisiko memukul masyarakat kecil yang justru paling membutuhkan sistem keuangan yang inklusif.

Solusinya?

- Terapkan sistem peringatan bertahap sebelum pemblokiran.

- Gunakan pendekatan berbasis risiko dan data perilaku, bukan hanya waktu.

- Tingkatkan literasi keuangan masyarakat agar tidak hanya menjadi korban sistem.

- Libatkan stakeholder perbankan dan masyarakat sipil dalam menyusun kebijakan.

Akhir kata, kita semua tentu ingin keuangan negara aman dari para penjahat berdasi. Tapi jangan sampai demi menangkap satu maling, semua laci rumah orang kita segel. Demokrasi finansial bukan hanya soal uang, tapi juga soal kepercayaan.

Dan seperti kata pepatah lama yang baru dimodifikasi: “Hemat pangkal ditanya, kok diam aja tiga bulan?”

Referensi:

- Undang-Undang Republik Indonesia No. 8 Tahun 2010

- UUD 1945 Pasal 28G

- World Bank. (2022). Financial Inclusion Overview.

- OECD Guidelines on Financial Consumer Protection (2011)

- Interpol. (2022). Annual Report on Financial Cybercrime

- Bank Indonesia. (2023). Statistik Keuangan Digital

- APJII. (2023). Laporan Survei Internet Indonesia

- Waldron, J. (1988). The Right to Private Property.

- Foucault, M. (1977). Discipline and Punish: The Birth of the Prison.

- Sutherland, E. (1949). White Collar Crime.